Пожалуйста включите JavaScript в вашем браузере для полноценной работы сайта.

службы поддержки АЗС

-315xx70.png)

-

О Компании

История Компании

-258xx76.jpg) История нефтяной компании «Роснефть» неразрывно связана с историей отечественной нефтяной промышленности.Карьера в компании

История нефтяной компании «Роснефть» неразрывно связана с историей отечественной нефтяной промышленности.Карьера в компании НК «Роснефть» — динамично развивающаяся компания, заинтересованная в поиске и привлечении в свои ряды целеустремленных, инициативных, энергичных и творческих людей, умеющих работать в команде, готовых к совершенствованию профессиональных знаний и опыта.Контакты

НК «Роснефть» — динамично развивающаяся компания, заинтересованная в поиске и привлечении в свои ряды целеустремленных, инициативных, энергичных и творческих людей, умеющих работать в команде, готовых к совершенствованию профессиональных знаний и опыта.Контакты Контактная информация для СМИ.

Контактная информация для СМИ. -

Корпоративное управление

-

Бизнес

-

Инвесторам и акционерам

Информация для акционеров

Информация для акционеров компании "Роснефть".Инструменты инвестора

Информация для акционеров компании "Роснефть".Инструменты инвестора Инструменты для инвестора компании "Роснефть".Контактная информация

Инструменты для инвестора компании "Роснефть".Контактная информация Контактная информация для акционеров.

Контактная информация для акционеров. -

Пресс-центр

Новости

Новости компании "Роснефть".Фотогалерея

Новости компании "Роснефть".Фотогалерея Фото и видео архив компании "Роснефть".Контактная информация

Фото и видео архив компании "Роснефть".Контактная информация Контактная информация

Контактная информация -

Устойчивое развитие

Отчеты в области устойчивого развития

Отчеты об устойчивом развитии НК «Роснефть» представляют сводную информацию, отражающую социальные и природоохранные аспекты деятельности НК «Роснефть», существенные для самой Компании, ее акционеров, сотрудников и других заинтересованных сторон.Горячая линия безопасности

Отчеты об устойчивом развитии НК «Роснефть» представляют сводную информацию, отражающую социальные и природоохранные аспекты деятельности НК «Роснефть», существенные для самой Компании, ее акционеров, сотрудников и других заинтересованных сторон.Горячая линия безопасности «Горячая линия безопасности» – инструмент реализации политики НК «Роснефть» по борьбе с хищениями на объектах Компании, а также по противодействию коррупции.Промышленная безопасность, охрана труда и окружающей среды

«Горячая линия безопасности» – инструмент реализации политики НК «Роснефть» по борьбе с хищениями на объектах Компании, а также по противодействию коррупции.Промышленная безопасность, охрана труда и окружающей среды В области защиты окружающей среды «Роснефть» руководствуется требованиями законодательства РФ и нормами международного права.ПерсоналПерсонал НК «Роснефть» является ключевым ресурсом ее развития.Корпоративная культура

В области защиты окружающей среды «Роснефть» руководствуется требованиями законодательства РФ и нормами международного права.ПерсоналПерсонал НК «Роснефть» является ключевым ресурсом ее развития.Корпоративная культура Корпоративная культура компании "Роснефть".

Корпоративная культура компании "Роснефть".

Естественная синергия евразийского сотрудничества

|

Уважаемые коллеги, дамы и господа!

Приветствую вас на этом важном форуме. Уверен, что представительный состав участников, серьезный перечень обсуждаемых вопросов внесут положительный вклад в процессы взаимодействия, направленные на взаимовыгодное сотрудничество, научно-технический прогресс и экономический рост в интересах народов наших стран на основе учета взаимных интересов, доверия и долгосрочности отношений.

Хочу поблагодарить мэра города Верона господина Флавио Този за предоставление площадки для проведения форума. Также хочу выразить благодарность руководству банка «Интеза Санпаоло», Газпромбанка, ассоциации «Коносоре Евразия Ассосиэйшн», за организацию Форума и приглашение принять участие в его работе.

Не могу не выразить слова соболезнования в связи с трагической гибелью талантливого руководителя, замечательного человека и большого друга Кристофа де Маржери.

>Ограничение ответственности

|

Хочу обратить внимание уважаемых коллег на ограничение ответственности в связи с наличием в нашей презентации некоторых дискуссионных оценок и предварительных предложений.

Стратегическое долгосрочное сотрудничество нуждается в стабильности рынка.

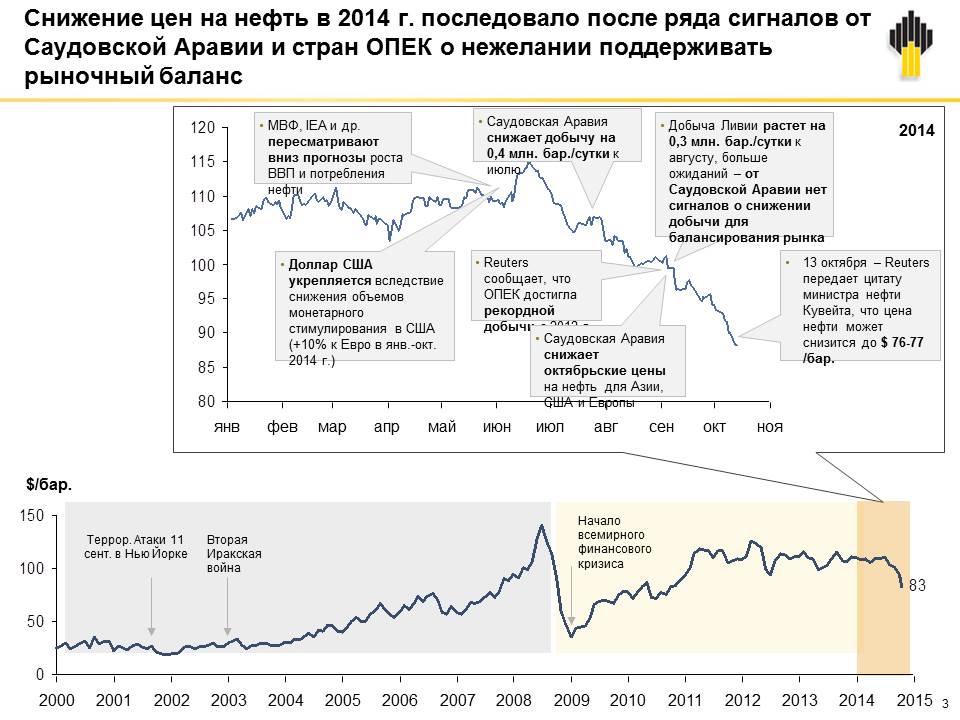

Снижение цен на нефть в 2014 г. последовало после ряда сигналов от Саудовской Аравии и стран ОПЕК о нежелании поддерживать рыночный баланс

|

Существенный дестабилизирующий фактор последнего времени - это цены на нефть, вышедшие за пределы естественного коридора волатильности. Менее чем за 17 недель стоимость нефти сорта Brent снизилась со 115,7 до 82,9 долларов за баррель, потеряв, таким образом, в цене 28,3%. В этой связи нам требуется выявить факторы влияния – как фундаментальные, так и ситуативные.

Поведение цены не всегда определяется физическим балансом мирового спроса и предложения

|

Объективная составляющая наблюдаемого процесса связана с накопленным с начала года определенным превышением предложения над спросом и некоторым замедлением динамики потребления, вызванным стагнацией мировой экономики. Эти фундаментальные факторы не соответствуют масштабам последствий. Значит, есть и другие обстоятельства.

Укрепление доллара США объясняет ~ 40% падения цен на нефть.

|

Одним из важнейших факторов, повлиявших на цены на нефть, стало укрепление доллара США. Во второй половине 2014 года ФРС США значительно снизила объемы «количественного смягчения», по сути прекратила поддерживать денежную массу в равновесном уровне – в результате произошло укрепление доллара относительно корзины прочих валют, например, по отношению к Евро доллар вырос примерно на 10%.

Подобное изменение монетарной политики не могло не отразится на цене активов и товаров. По нашей оценке, укрепление доллара США объясняет около 40% снижения цен на нефть.

Другие факторы – усиление страновой конкуренции и информация о росте запасов в США – также носят во многом регуляторный и региональный характер. Таким образом, региональные рынки становятся генератором общего ценового тренда.

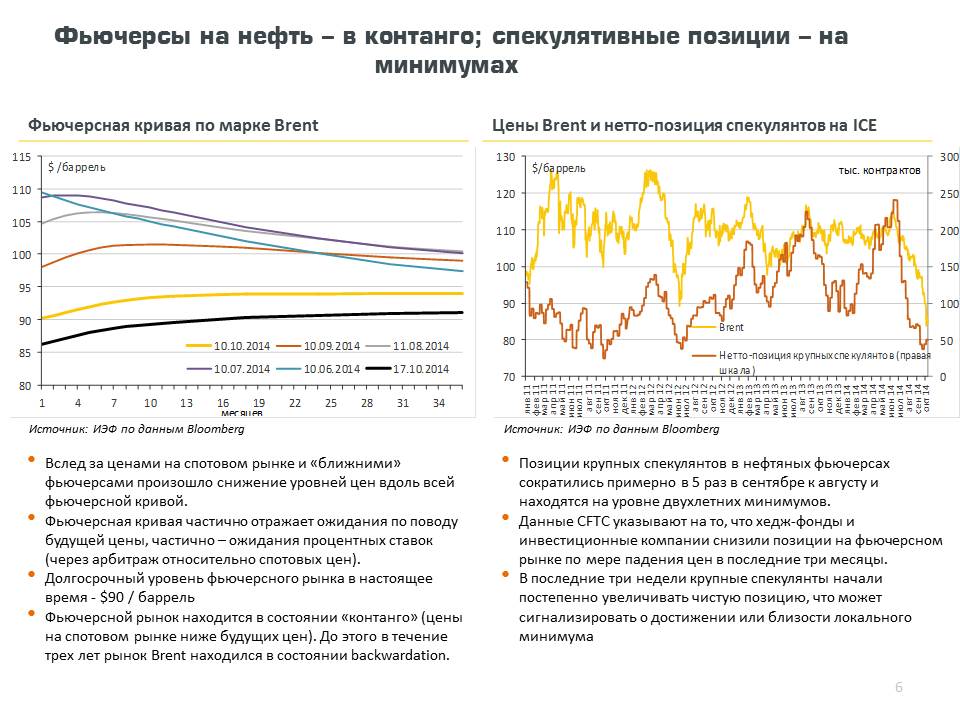

Фьючерсы на нефть – в контанго; спекулятивные позиции – на минимумах.

|

Рынок часто склонен преувеличивать такие факторы, расширительно их толковать и распространять на глобальные процессы. При этом, надо отметить, что глобальные запасы нефти сейчас находятся на уровне существенно ниже среднего многолетнего их уровня.

Важно также отметить, что за последние два месяца резко – в разы – снизилось количество открытых фьючерсных позиций – и это тоже следствие вполне определенного регуляторного воздействия.

Затраты на обеспечение ресурсов различных типов.

|

Нельзя отмести и субъективные факторы: политические риски и соответствующее манипулирование со стороны ключевых игроков этого рынка.

Не вызывает сомнения, что чрезмерно высокие цены на нефть создают определенную нагрузку для развития мировой экономики. При этом, правда, как правило не учитывается характер новых запасов, разработка которых требует более дорогих технологий, и мощные мультипликативные эффекты, генерируемые инвестициями в нефтяную и смежные отрасли, и способствующие росту мировой экономики. С другой стороны, излишне низкие цены дестимулируют потребителей топлива и энергии, снижают возможности энергосбережения, формируют избыточный спрос на топливно-энергетические ресурсы, снижают возможности инвестирования в воспроизводство минерально-сырьевой базы.

Проблема состоит в том, чтобы сформировать и поддерживать оптимальный для мировой экономики уровень цен, обеспечивающий поставки необходимого объема ресурсов. Чрезвычайно важна общая ценовая стабильность. Только в условиях относительно стабильных цен возможен нормальный инвестиционный процесс.

Если эти условия не будут обеспечены, нас всех – и производителей и потребителей – ждут общие риски.

В этой связи важно отметить явную несостоятельность имеющихся механизмов обеспечения прозрачности на рынке, и, как следствие, формирования текущих мировых и региональных цен на нефть.

Так, страны ОПЕК декларировали свою приверженность и даже цель деятельности организации – обеспечение баланса спроса и предложения на нефтяном рынке. Но в реальности баланс был во многом нарушен не ожидавшимся рынком ростом добычи в Ливии и Ираке – и ОПЕК не реагирует!

Насколько долгосрочны проявившиеся в последние месяцы тенденции?

Может быть, есть уверенность в стабильности в охваченных конфликтами странах Ближнего Востока? Конечно, возможное окончание режима санкций в отношении Ирана может привести к превышению предложения.

Но фундаментальные факторы важнее. Такие, как необходимость доказательного подтверждения ресурсной базы некоторых крупных поставщиков стран Персидского Залива. Почему общие требования международных финансовых организаций, договоренности об открытости информации по нефтяным ресурсам не распространятся на всех? Напомню, что Россия несколько лет назад приняла решение об открытости этой информации.

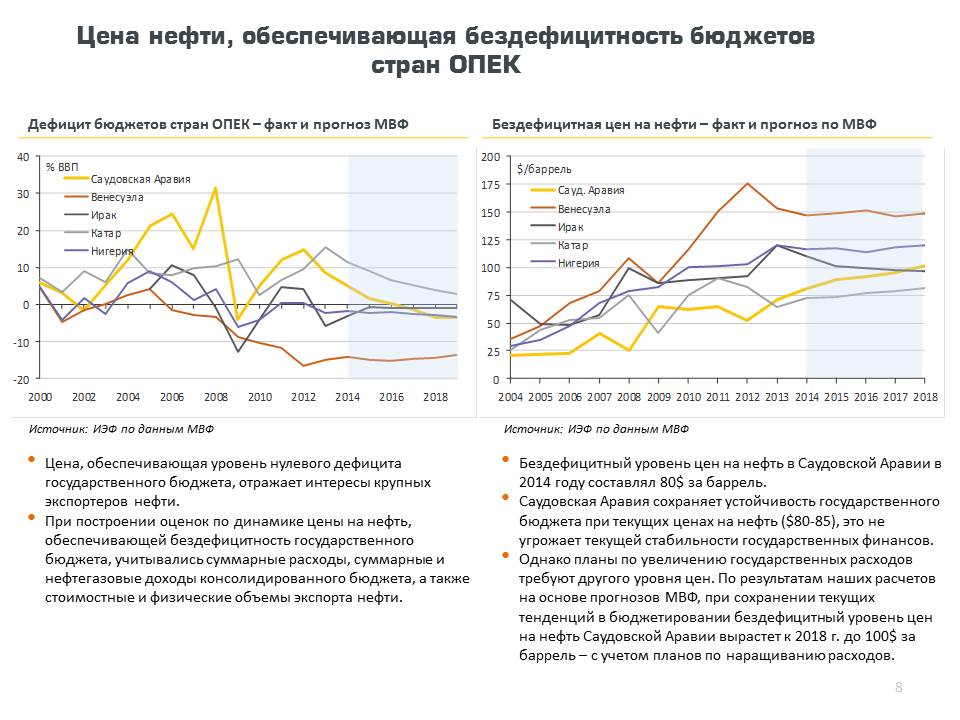

Цена нефти, обеспечивающая бездефицитность бюджетов стран ОПЕК

|

Не забудем также другие объективные факторы;

- основные страны-экспортеры нуждаются в уровне цен свыше 85 долл/баррель. При этом даже те из них, кто сегодня балансирует свой бюджет на этом или более низких уровнях, уже в ближайшие годы будут нуждаться в ценах порядка 100 долл/барр!

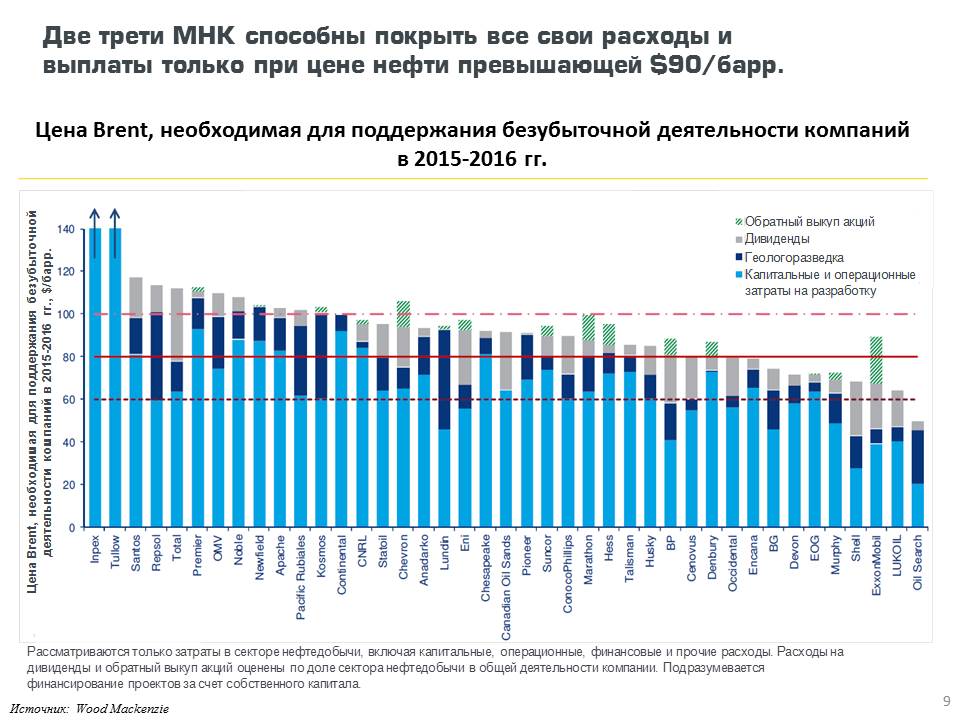

Две трети МНК способны покрыть свои расходы и выплаты только при цене нефти превышающей $90/барр

|

- многие компании нефтяного сектора тоже нуждаются в ценах такого порядка

Темпы бурения на сланцевых проектах в США могут замедлиться в случае выхода цены на низкое плато

|

- и в США и Канаде уже нынешний уровень цен приводит к снижению инвестиционной активности. При этом между спадом цен и снижением деловой активности на этом рынке, как правило, имеется запаздывание примерно в 4 месяца. Так что будем внимательно следить за этими процессами в ближайшие месяцы.

Важно отметить, что анализ надо вести не по «средним ценам, необходимым» для того или иного сектора рынка, а именно по тем его субъектам, которые участвуют в обеспечении спроса, но при этом максимально чувствительны к ценовым шокам. Ведь если они «затормозят» и снизят активность, дело придет к дефициту и тем самым взлету цен.

В целом есть все основания ожидать, что возобновление глобального экономического роста и ответственное – соответствующее рыночному – поведение участников рынка, и прежде всего, поставщиков, должно уже в близкой перспективе привести к сбалансированности рынка.

Рынки АТР, несомненно, будут расти, и мы будем активно на них представлены.

Наша задача, таким образом, - максимально способствовать повышению прозрачности рынка, развитию системы биржевых торгов, дальнейшему формированию долгосрочных отношений, включая обмен активами и долгосрочные контракты.

Для того, чтобы избежать манипулирования рынками и избыточного влияния факторов, характерных для одних региональных рынков, на другие, надо смелее диверсифицировать валюты контрактов. В самом деле, почему мы привязываем наши контракты на европейском рынке к доллару, поведение которого определяется факторами, находящимися так далеко от нас?!

Мы с Вами активно работаем на европейском или – шире - евразийском рынке и нацелены на его стабильное развитие. Нам надо активнее формировать его рыночную инфраструктуру как фактор стабильности и энергобезопасности. Ведь если одной из целей разбалансирования рынка является «выдавливание» традиционных поставщиков с европейского рынка, его заполнение нефтепродуктами из США, то речь идет об ударе по конкурентоспособности европейской нефтепереработке и нефтехимии, и так испытывающим не лучшие времена.

Существующая неопределенность и отсутствие мер реагирования создают риски для миллионов потребителей. В связи с этим необходимы универсальные нормы ответственности за нарушение рыночных принципов.

Глобальный лидер по запасам, добыче и эффектиности.

|

«РОСНЕФТЬ» В МИРЕ

Этими принципами руководствуется компания «Роснефть», которая значительно выросла за последнее время и превратилась в одну из крупнейших компаний мира.

Сегодня добыча «Роснефти» достигает 5,1 миллионов баррелей нефтяного эквивалента в сутки, что превышает добычу многих крупных нефтедобывающих стран.

Наша Компания также обладает крупнейшей шельфовой ресурсной базой - нам принадлежит около 20% ресурсов на шельфе мирового океана, что представляет собой 25,5 млрд тонн нефти и 25 трлн кубометров газа.

На протяжении пяти последних лет «Роснефть» стабильно замещает более 100% своей добычи. Всего за последние 10 лет Компанией открыто 92 месторождения нефти и газа, крупнейшие из них в Восточной Сибири. Общий объем доказанных запасов Компании составляет 122 млрд баррелей; эти запасы являются лучшими в мире по той эффективности разработки и добычи, которую они обеспечивают.

«Роснефть» является крупнейшим переработчиком нефти в России, с объемом переработки 85 млн тонн в год.

Консолидированная выручка и EBITDA Компании составили соответственно 144 и 30 млрд. долл. США. В текущем году мы рассчитываем существенно превысить эти показатели.

«Роснефть» – один из самых крупных инвесторов в Европе. Компания владеет долями в четырех НПЗ на территории Германии (Гельзенкирхен – 100%; Bayernoil – 25%; MiRO – 24%; PCK Schwedt – 37,5%), суммарная мощность которых по первичной переработке нефти составляют 23,2 млн т/г., что соответствует 22% перерабатывающих мощностей ФРГ.

Российская нефтяная отрасль, которую я здесь представляю, является не только источником важнейших для мировой экономики первичных ресурсов, но во все большей степени, генератором технологических инноваций. Эти инновации связаны не только с производством продукции высоких переделов в нефтепереработке и нефтехимии, но, также, с добычей нефти во все более сложных геологических и климатических условиях. Добыча битуминозной и сланцевой нефти, нефти глубоководного и арктического шельфа требует, как вы знаете, применения сложнейших и самых современных технологий и оборудования.

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ – ВАЖНОЕ НАПРАВЛЕНИЕ СОТРУДНИЧЕСТВА

«Роснефть» сегодня - одна из самых инвестирующих нефтегазовых компаний мира.

Наши совокупные вложения в программу модернизации НПЗ оцениваются величиной в 25 млрд. евро, из которых до 2022 года будет израсходовано примерно 10 млрд. евро.

До 2022 года объем вложений в разведку и добычу углеводородов только на суше России составит порядка 66 млрд. евро. Всего наши запланированные инвестиции, включая расходы переработку, сервис и логистику, составят величину в 140 млрд. евро, то есть в среднем 15,5 млрд. евро в год. И это не просто цифры, они внесены в бизнес-планирование и будут профинансированы.

Еще более масштабная наша инвестиционная программа развития шельфовой добычи. Суммарные инвестиций до 2033 года нами оцениваются величиной около 268 млрд. евро.

В целом, инвестиционные программы ОАО «НК «Роснефть» предполагают крупнейший в мире якорный заказ.

Общий объем закупок в 2014 году у нас составит сумму свыше 23 млрд. евро, включая закупку оборудования и материалов на 6 млрд. евро.

Инвестиционная программа «Роснефти»

|

Ежегодно мы осуществляем бурение 2500-3000 скважин с объемом проходки порядка 10 миллионов метров.

Выход на шельф, который мы столь успешно начали в этом году, потребует на горизонте до 2025 года обеспечения нас более чем 130 специализированными буровыми установками, 18 судами сейсморазведки и более 130 судами поддержки, десятками специальных вертолетов и легкомоторных самолетов.

Масштабная программа капитального строительства «Роснефти» может стать хорошей почвой для наращивания долгосрочного сотрудничества по всему спектру потенциального взаимодействия, - начиная от услуг по проектированию и строительству и заканчивая поставками технологического оборудования. Напомню, что вместе с нашими партнерами мы будем максимизировать локализацию соответствующего производства для внесения достойного вклада в рост экономики нашей страны.

Обращаю внимание на возможности для европейских компаний участия в наших инвестиционных программах. К сожалению, в последние время они несколько теряют темп этого продвижения. Доля импортной продукции в закупках оборудования приблизилась к 10%. При этом дефицита в предложениях у нас нет. Мы будем искренне рады видеть европейских, в частности, итальянских производителей оборудования при проведении наших тендеров.

Группа специалистов «Роснефти» на энергетической сессии сегодня подробно остановится на этих вопросах.

НЕЗЫБЛЕМОСТЬ КОНТРАКТОВ

Считаю, что контрактная система – краеугольный камень фундамента надежного взаимовыгодного сотрудничества между любыми странами. Особую роль контрактная система начинает играть в случае поставок энергоносителей. По сути, она обеспечивает устойчивое развитие мировой энергетики, укрепляет энергетическую безопасность стран-производителей энергоресурсов и стран-потребителей.

Основа стабильности и предсказуемости здесь – долгосрочные коммерческие отношения и развитая арбитражная практика, которые надо бережно сохранять как основу для реализации масштабных инвестиционных проектов, привлечения инвестиций, создания соответствующих производств. Необходимо специальные усилия и механизмы по гарантированию сторонами выполнения контрактов, которые ввиду их важности не должны быть предметом политического давления и угроз.

Контракт всегда должен исполняться в полном объеме при любых обстоятельствах. В нефтедобыче длина инвестиционно-инновационного цикла может достигать 30 лет. Получается, что из-за существенного превышения длины этого цикла над политическими и электоральными циклами, мы, участники рынка, несем ответственность за обеспечение энергобезопасности перед будущими поколениями.

Полагаю, что энергетика, также как и производство продовольствия, в силу их стратегической важности для любой экономики, для качества жизни человечества, в принципе не должны подвергаться искусственному вмешательству, политическому давлению и манипулированию любого типа.

В этой связи противоречиво выглядят нормы Постановления Совета ЕС №833/2014 от 31 Июля 2014 года, фактически запрещающие отстаивать свои контрактные права. Совет Европы, тем самым, нарушил не только свои обязательства по Европейской конвенции, но и ломает основу демократического устройства — принцип разделения властей. Контрактное право должно оставаться незыблемым фундаментом деловых отношений в Европе и быть изолировано от сиюминутной политической конъюнктуры.

РОССИЯ И ЕВРОПА

Вопросы дальнейшего развития сотрудничества на евразийском пространстве особо актуальны в настоящий момент, когда замедляется экономическое развитие практически всех стран.

Российско-европейское сотрудничество исторически наиболее тесное и всестороннее. Об этом много говорится, но хочу сфокусироваться на тех объективных и естественных возможностях взаимодействия, которые у нас имеются, но не полностью используются. Не так давно, как ни странно, обсуждая санкции против России, бывший госсекретарь США и мудрый политик Генри Киссинджер говорил о том, что «сотрудничество России и Европы – обладает естественными преимуществами…».

В первую очередь эти естественные возможности и преимущества связаны с ресурсами и рынками. Россия, богатая всеми видами энергоресурсов (и другими полезными ископаемыми), является для Европы, подчеркну, ближайшим их источником.

Для иллюстрации глубины взаимодействия России и европейских потребителей приведу несколько фактов.

Поставки России в Европу в 2013 г. составили 178 млн. тонн нефти, что составило почти 38% всего европейского нетто импорта. Также Россия поставляет в Европу около 35 млн. тонн дизельного топлива, что представляет собой 85% импорта этого вида топлива.

Для Европы альтернативой поставкам из России мог бы стать импорт из стран Ближнего Востока. В данном случае, вследствие более длинного логистического плеча, дополнительные затраты Европейских потребителей на импорт нефти составят 16 долл. на тонну нефти или 2,8 млрд. долл. США в год. И не будем забывать про нарастающую политическую нестабильность этого региона.

Это же относится и к мифам об экономической эффективности поставок сланцевого газа из США на рынок Европы.

Кроме того, многие европейские нефтеперерабатывающие заводы на сегодняшний день оказались на грани закрытия вследствие давления импорта нефтепродуктов из США. Это – элемент недобросовестной конкурентной борьбы. Введение санкций в отношении российской нефти может ухудшить экономическое состояние европейских НПЗ и привести к закрытию многих из них.

В этой связи хотел обратить ваше внимание, что пора переходить к новым формам сотрудничества и взаимодействия в сфере энергетики. И они связаны с комплексным подходом в сфере энергетики – это обеспечение энергобезопасности, причем со взаимным увязыванием интересов поставщиков и потребителей энергоресурсов.

ЗАКЛЮЧЕНИЕ

В этих условиях политической, макроэкономической и конъюнктурной турбулентности мы должны заглянуть за временные горизонты десяти-двадцати лет, мы должны увидеть там, что альтернативы международному разделению труда, конструктивному и взаимовыгодному сотрудничеству и взаимодействию, не существует. И те, кто действует против объективных экономических законов, действует во вред рынку, то есть, в том числе и себе. Эти люди не осознают последствий таких действий.

В экономической науке популярна так называемая концепция «попутного ветра», обеспечивающая быстрый рост.

«Попутный ветер» для нашего сотрудничества – это та естественная синэргия, которая соединяет наши экономики, наши потенциальные возможности и наш бизнес.

В этой связи пользуюсь случаем, чтобы поблагодарить наших итальянских хозяев за гостеприимство, а также наших итальянских партнеров за плодотворное сотрудничество – компании ЭНИ, ЭНЕЛ, Пирелли, Сарас, Финмеханика, Инеза Санпауло, Уникредит и другие.

Желаю Вам всем успехов!

Спасибо за внимание!